Marc Deschenaux

Created on 2018-08-14 23:45

Published on 2018-08-26 15:02

Marc Deschenaux

Created on 2018-08-14 23:45

Published on 2018-08-26 15:02

Comme exposé dans mon article “Votre société est-elle prête pour une Introduction Publique Originale (IPO) ?”, les principales objections empêchant une introduction en bourse pour une entreprise prête, désireuse et capable de la poursuivre sont les suivants:

1. Le coût de préparation d'une IPO est prohibitif.

2. Il n'y a aucune garantie que l'IPO va réussir.

3. Les banquiers et autres professionnels mettant leur carrière en jeu n'autoriseront pas l'IPO sans:

a. Une diligence raisonnable garantissant la sécurité des marchés financiers;

b. Une validation du modèle d'affaire;

c. Des revenus suffisants pour que l'entreprise soit au moins cash-flow positive, sinon rentable;

d. Une croissance forte et stable.

En d'autres termes, il ne doit y avoir aucun doute que l'entreprise est sur la voie du succès.

Ayant fondé deux banques d’investissement, une société de conseil en méthodes et processus d’affaires, un cabinet de juristes spécialisé dans les émissions privées et publiques et un cabinet d’experts en financement des entreprises, j'ai vu nombre d'entreprises à fort potentiel de rentabilité qui avaient besoin de services de banques d'investissement mais ne pouvaient pas se les payer en raison de coûts préalables à la distribution des titres, en particulier en ce qui concerne la préparation et la rédaction de la divulgation d'informations à fournir.

Selon mon mentor, comme je n'ai trouvé aucune source d'information à ce sujet, Howard Hughes a inventé la théorie des wagons. Selon la légende, il avait installé un train géant pour traverser sa propriété et avait dû mettre plusieurs wagons pour transporter ses invités. Voir les chariots attachés les uns aux autres l'a inspiré pour créer une théorie de croissance de groupe de sociétés.

Il songea que la locomotive, l’élément le plus lourd du train, symbolisait son cœur de métier, une institution très bien établie. Plus une entreprise est bien établie, plus elle est proche de la locomotive et moins elle est établie, plus elle est loin de la locomotive. Les start-ups sont à l'arrière du train.

En utilisant ce modèle, Howard Hughes utilisait les liquidités de ses sociétés les plus performantes pour financer ses nouvelles entreprises. En procédant à des analyses basiques de mathématiques financières, il semble évident qu'un tel système ne peut fonctionner que si les compagnies de locomotives et de premiers wagons sont très rentables et que l'investissement dans de nouvelles entreprises est bien inférieur à cette rentabilité. Selon mon mentor, un ratio de 3 entre la somme des entreprises rentables et l’investissement total requis par les start-ups devrait être considéré comme un minimum pour la sécurité, mais je n’ai jamais pu comprendre comment il avait trouvé ce ratio.

Cette théorie m'a beaucoup impressionné parce que je voyais un financement par la chaîne des entreprises et j'ai pensé que cela pourrait être la solution pour surmonter le premier obstacle à une introduction en bourse. Pendant longtemps, je me suis demandé comment faire passer les introductions en bourse en cascade, la précédente tirant la suivante.

Lorsque j'ai découvert la loi JOBS (Jumpstart Our Business Startups Act), j'ai réalisé que le coût des petites introductions en bourse avait été considérablement réduit et que le financement des introductions en bourse par le biais d'un processus en cascade était désormais possible.

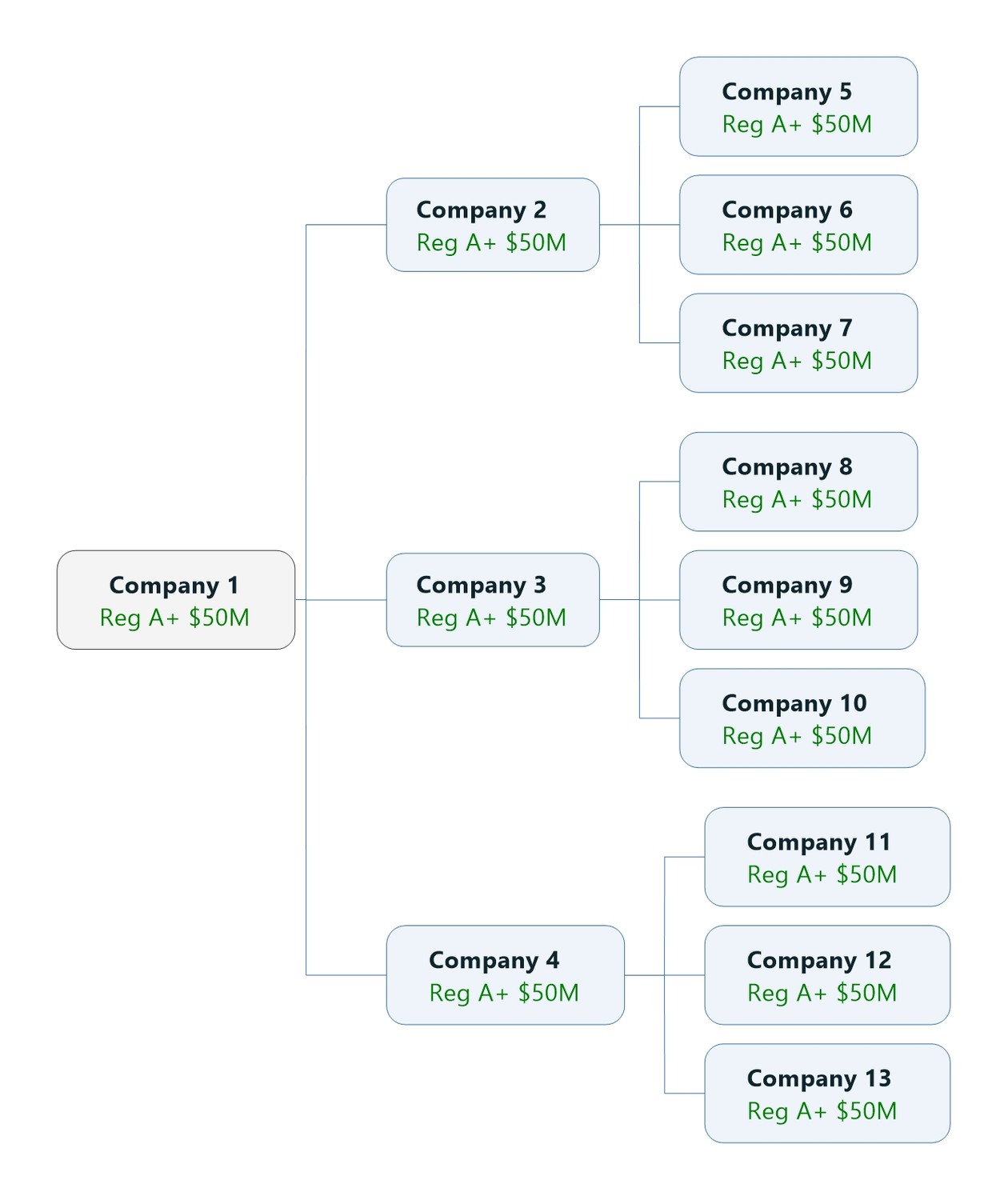

Ma première idée fut de prendre une partie du produit de la première introduction en bourse pour financer trois autres introductions en bourse et d’appliquer le même principe aux trois autres introductions en bourse que pour le schéma ci-après..

Cependant, la réglementation des marchés des valeurs mobilières et les règles de divulgation me posèrent nombre de problèmes.

Comment éviter que ces introductions en bourse soient considérées comme un groupe de sociétés par le régulateur?

Comment éviter la naissance d'un arbre de relations actionnaires entre toutes ces entreprises?

Ces réponses ne sont pas gratuites: je facture très cher.